國稅總局三大新政:雙清包模式迎來終結跨境物流與賣家必讀指南

深夜,某物流企業和跨境電商老闆的手機突然震動:

“李總,剛接到通知,國稅新規要求我們物流企業必須完整申報所有代理出口的委託方信息,否則將由我們承擔鉅額企業所得稅…”

“王總,貨代剛提交了我們跨境電商的出口數據給稅務局,但去年2000萬的出口收入從未申報…”

這並非個例,隨着國稅總局2023年17號公告的落地,依賴傳統“雙清包”模式的物流企業和其背後的跨境電商賣家,正共同面臨稅務合規的關鍵轉折點。

一、政策核心解讀:穿透監管,責任明晰

回望2025年,稅務治理的精準施策令人矚目:

從境外個人所得稅徵管強化、到平臺涉稅信息自動化報送、再到此次國稅總局17號公告對代理出口信息的穿透監管。

國家通過“三箭齊發”,徹底構建了覆蓋“資金流、信息流、貨物流”的跨境稅務監管閉環:

·境外資金無處遁形(個人所得稅+CRS/DAC7)

·平臺交易全面報送(平臺向稅務機關自動報送賣家收入)

·出口貨主強制顯形(17號公告要求代理方披露委託方信息)

大數據驅動的“天網”已然織就。

國稅總局17號公告第七條的核心要求是:

“以代理(包括市場採購貿易、外貿綜合服務等方式)出口貨物的企業,在預繳申報時必須同步報送實際委託出口方的基礎信息和出口金額情況。未準確報送的,將視爲自營出口,由該企業承擔相應出口金額的企業所得稅。”

這意味着重大轉變:

買單出口模式,這次要被徹底堵死了。

以前很多通過貨代或報關行買單出口特別流行,國家稅款大量流失。光是今年審計署的報告就指出,稅務局和海關協同機制缺失,導致726億稅款損失。

跨境電商老闆們必須自查代理協議,10月1號十七號公告正式實施。

新規三大狠招

1. 穿透式管理

無論中間轉了幾道手,必須找出真實貨主交稅!

2.強制填表

代理出口必須填報《代理出口情況表》,寫清貨主公司名、稅號、報關單號。

物流企業如果不真實填報,稅務局默認是你自己的貨,需繳25%的企業所得稅。

3.嚴查數據

海關和稅務局數據打通聯合稽查,數據無法隱匿。

舉例說明:物流企業幫跨境電商企業出了1000萬的貨,收了10萬代理費。

正確操作:物流公司填表寫明跨境電商公司信息,電商公司申報1000萬收入。

風險操作:不填表,或填物流公司名義。

物流公司被認定,自己繳納250萬稅款。

核心就一句話:誰的貨誰交稅,一分不能少!

▪用貨代出口?貨主必須自己申報收入交稅。

▪代理出口?必須填表亮明貨主身份。

詳細解讀

1.強制信息披露義務:

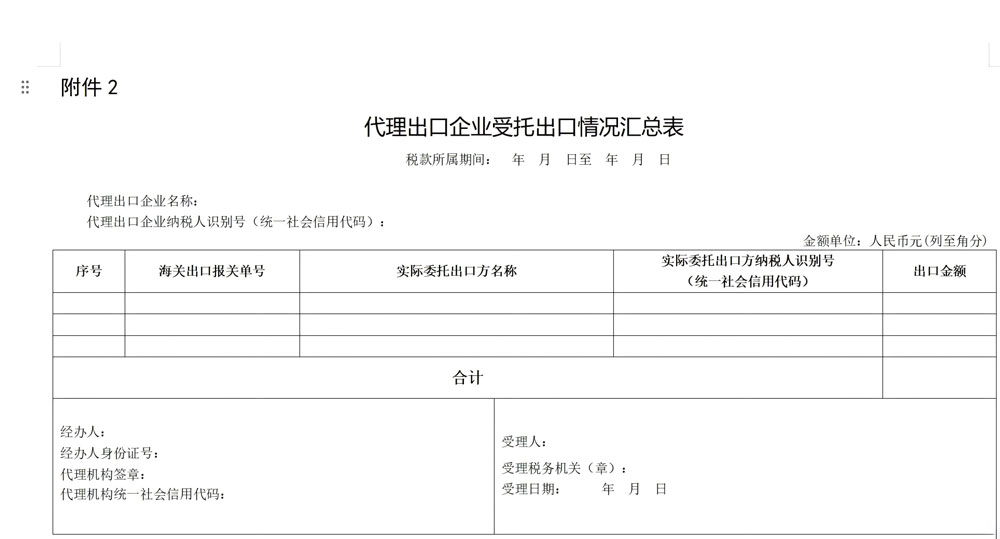

物流企業、外貿綜合服務平臺(外綜服)以及市場採購貿易(1039)的代理申報主體,在申報時必須通過《代理出口企業受託出口情況彙總表》如實、完整地披露實際委託出口方(即真實賣家)的身份信息(名稱、統一社會信用代碼/納稅人識別號)和出口金額。

附:代理出口企業受託出口情況彙總表

2.責任主體明確:若代理方未能準確履行上述信息披露義務,稅務機關將不再追溯實際賣家,而是直接認定該筆出口爲代理方的自營業務。代理方將因此承擔該出口金額對應的企業所得稅。

3.覆蓋主流代理模式:“雙清包”、市場採購貿易(1039)、外貿綜合服務(外綜服代理退稅)等代理出口方式,適用於此條規定。

4.信息壁壘打通:政策配合海關、稅務等部門數據共享機制,使得“隱身出口”變得幾乎不可能。

核心影響摘要:

主體 | 新義務/風險 | 關鍵後果 |

物流企業/代理方 | 必須準確填報《彙總表》(如圖) 披露真實委託方信息及金額 | 未準確填報→ 被視爲自營出口→ 承擔全額企業所得稅 |

跨境電商賣家 (實際委託方) | 其身份及出口信息 將被代理方上報至稅務機關 | 歷史及未來未合規申報的出口收入 面臨稽查補稅、滯納金及罰款風險 |

二、行業深度影響:挑戰與轉型並存

▶物流/代理服務企業:合規升級刻不容緩

·“雙清包”模式面臨根本性重塑:過去僅用物流公司自身抬頭報關、不披露或不規範披露委託方信息的做法已不可持續。繼續操作將面臨巨大的稅務風險(例如:代理1億出口額未披露委託方,理論上或需繳納約2500萬企業所得稅)。

·服務價值重構:單純提供“隱身”通道的價值消失。服務重點需轉向如何高效、合規地幫助客戶完成信息申報流程,並確保數據準確無誤。

·操作流程標準化:必須建立嚴格的客戶信息(營業執照、稅務登記信息)收集、驗證、歸檔及申報流程,確保《彙總表》填報的準確性和及時性。

·行業加速整合:無法適應新規、無法提供合規解決方案的服務商將被市場淘汰。

▶跨境電商賣家:歷史遺留問題與未來合規壓力

·“隱身”收入全面顯形:代理方依法上報的數據將直接進入稅務監管視野,與金稅系統中的企業申報信息進行比對。歷史通過雙清包等方式出口但未申報的收入將面臨巨大補稅風險。

·低利潤品類壓力陡增:如服裝、日用百貨等利潤率較低的行業,25%的企業所得稅率可能對歷史利潤和未來經營造成顯著衝擊。

·合規成本上升但勢在必行:必須儘快梳理歷史出口記錄,評估風險,並選擇符合自身情況的合規路徑。

·警示案例:某跨境電商企業過去三年通過貨代“雙清包”出口約3000萬美元未申報,在代理方按新規上報信息後,面臨鉅額補繳稅款及滯納金的風險評估。

雙清包vs正規1039/外綜服代理的本質區別

模式 | 信息披露要求 | 賣家稅務處理 | 是否被17號公告允許 |

傳統雙清包 | 代理方不披露賣家信息 | 賣家隱匿收入不申報 | 禁止 (視爲代理方自營) |

正規1039代理 | 代理方填報賣家信息 | 賣家按政策申報免稅 | 允許 |

外綜服代理退稅 | 外綜服填報賣家信息 | 賣家憑票申報退稅 | 允許 |

三、破局之道:積極擁抱合規,重構經營模式

1.物流/代理方&賣家共同行動:代理模式合規升級

·嚴格履行披露義務:物流/代理方必須建立完善的委託方信息管理及申報系統。

·主動溝通協作:賣家需積極配合代理方,提供真實、有效的企業信息及出口數據。

·協議明確權責:雙方應在服務協議中清晰界定信息提供義務、申報責任及潛在稅務風險分擔。

2.賣家視角:出口路徑優化選擇

·市場採購貿易(1039):適用於無票/缺票商品,享受“無票免稅”政策(免徵增值稅,企業所得稅按覈定徵收率繳納)。新政下,1039代理方同樣需準確填報委託方信息。

·外綜服代理退稅:適用於能取得合規採購發票的賣家,由外綜服企業代理辦理出口退稅。外綜服作爲代理方,必須準確填報委託方信息。

·自營出口退稅:適合具備一定規模、有健全財務覈算能力的企業,自行辦理出口報關和退稅,利潤最大化但管理成本高。

3.歷史風險化解方案

·數據還原與評估:賣家應儘快梳理歷年通過代理(特別是雙清包)出口的詳細數據。

·專業風險診斷:評估未申報收入的規模、涉及的年度及潛在補稅金額、滯納金。

·制定最優化解策略:在專業機構協助下,探討通過主動申報、適用免稅政策、爭取覈定徵收等方式,合法、合理地降低歷史風險敞口。

四、樂訊諮詢:賦能跨境企業,穩健穿越合規新週期

面對國稅總局17號公告帶來的深刻變革,樂訊諮詢憑藉對跨境財稅政策的深度理解與實戰經驗,爲物流企業與賣家提供全方位的護航方案:

1.風險掃描與預警:

·快速爲企業進行“稅務健康體檢”,精準定位歷史雙清包出口數據風險、收入隱匿隱患、票據合規缺口等核心痛點。

2.策略制定與落地:

·賣家端:定製“歷史遺留問題解決方案+未來合規經營架構”。根據企業商品、供應鏈、規模等,量身推薦最優出口路徑(自營退稅體系搭建),並提供歷史數據追溯申報的合法合規操作指引。

·物流/代理端:設計符合新規的客戶信息管理、申報流程及風控體系,明確服務協議模板。

成功案例見證樂訊專業價值:

案例一:某華南頭部物流轉型

在新政出臺後緊急尋求樂訊協助

樂訊全面梳理其現有雙清包業務模式及歷史數據,評估潛在稅務風險(涉及年出口額超5億美元)。

爲其量身打造合規管理解決方案,輔導其建立主動風控機制,對無法或不願提供合規信息的客戶進行業務清理或模式轉換。

成效:該集團成功實現業務合規轉型,有效規避了因代理信息缺失導致的鉅額企業所得稅風險(潛在風險敞口預估超800萬美元)。

提升了其在合規市場的競爭力,吸引了更多注重長遠發展的優質賣家客戶。

案例二:某大型母嬰跨境電商合規

在政策解讀初期即與樂訊合作應對

樂訊協助其全面梳理近三年通過雙清包等代理模式出口的數據,涉及金額約1.2億美元。

經過專業診斷與方案設計,爲該部分歷史出口收入爭取到合法合規的免稅處理方案。

同步規劃未來出口路徑:針對不同品類和供應商情況,建立長期、穩定的合規申報機制。

成效:該企業有效化解了歷史未申報收入帶來的鉅額補稅及滯納金風險(潛在節稅額逾2000萬元人民幣)。

完成了出口模式的合規化升級,爲後續資本運作和可持續發展奠定了堅實基礎。

五、跨境稅務治理進入“精準閉環”時代:合規是唯一出路

回望2025年,稅務治理的精準施策令人矚目:

從境外個人所得稅徵管強化、到平臺涉稅信息自動化報送、再到此次國稅總局17號公告對代理出口信息的穿透監管。

國家通過“三箭齊發”,徹底構建了覆蓋“資金流、信息流、貨物流”的跨境稅務監管閉環:

·境外資金無處遁形(個人所得稅+CRS/DAC7)

·平臺交易全面裸奔(平臺向稅務機關自動報送賣家收入)

·出口貨主強制顯形(17號公告要求代理方披露委託方信息)

大數據驅動的“天網”已然織就:

海關出口數據、平臺交易流水、物流貨主信息、銀行資金收付在稅務“金稅四期”系統內交叉比對。

任何隱匿收入、轉移利潤、違規報關的操作都將暴露無遺。

政策精準度堪稱“打蛇七寸”:

國家以最低監管成本,通過約束平臺、貨代等關鍵節點,倒逼整個跨境電商產業鏈走向陽光化。

不難想象,當未來國內電商平臺全面進入“自動開票”時代(企業所得稅抵扣鏈打通),當跨境電商的境外資金、境內收入、出口貨物悉數納入監管視野。

所有逃避監管的僥倖終將被終結。

企業的唯一生存法則,就是構建“合規護城河”。

·境內主體:確保企業所得稅應繳盡繳(匹配免稅/退稅/查賬徵收)

·跨境股東:規劃境外利潤分配合規路徑(完稅迴流或境外再投資)

早一步合規,早一日安心。

在監管利劍高懸的當下,合規已非選擇題,而是企業生存的必答題。

誰率先完成歷史問題清理與經營模式重構,誰就能搶佔先機。

將政策壓力轉化爲市場競爭優勢。

樂訊諮詢創始人歐陽翠華曾說:

財稅諮詢機構最大的意義,是能夠引領中國的企業安全出海。

樂訊諮詢奮鬥的宗旨,是對跨境行業的財稅問題,前置性地引領跨境行業問題的發展。

新政的落地,標誌着跨境電商稅務監管進入“強穿透、明責任”的新時代。

這不僅是挑戰,更是行業走向規範化、高質量發展的契機。

率先擁抱合規的企業,無論是物流服務商還是跨境電商賣家,都將贏得更廣闊的市場空間和可持續的競爭優勢。

合規不是成本,而是競爭力。

樂訊諮詢,跨境財稅合規專家。深耕跨境財稅8載,護航超1000+企業。

助您將政策壓力轉化爲合規競爭力!

合規先行,方能基業長青。

如果您正爲此感到壓力或迷茫,樂訊諮詢專業團隊隨時爲您提供深度支持與解決方案。

樂訊與您攜手,共赴陽光出海新徵程。

文末福利

掃碼領取

《2025跨境電商財稅合規風險自測表》

更多深度內容持續更新

【限時開放,前50名諮詢可享免費1v1初步風險評估】

樂訊諮詢:跨境電商財稅問題得力夥伴

1000+跨境電商企業的選擇

專注爲跨境企業提供定製化合規方案