國稅總局新政解讀:平臺+貨代倒逼跨境企業合規

國稅總局17號公號:第七條:

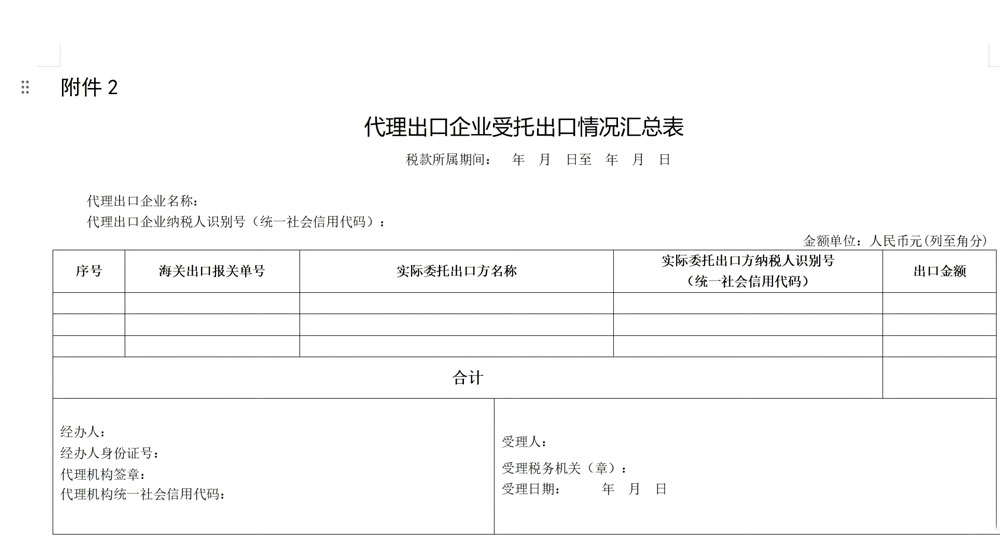

以代理,包括以市場採購貿易、外貿綜合服務等方式代理出口貨物的企業,在預繳申報時應同步報送實際委託出口方基礎信息和出口金額情況(附件2)。企業未準確報送實際委託出口方基礎信息和出口金額的,應作爲自營方式,由該企業承擔相應出口金額應申報繳納的企業所得稅。實際委託出口方是指出口貨物的實際生產銷售單位。

這個公告主要是明確了所得稅申報的一些特殊情形的執行要求。例如:節能環保所得稅優惠政策如何享受使用。例如:全國多分部的彙總申報。例如:全國多分部的彙總申報。以前這一塊很多企業走一達通,自己就沒有報出口收入,做的是內銷收入。這裏就明確的很清晰。

影響最多的是第七條:代理出口申報以代理方式出口貨物的企業,在預繳申報時需同步報送實際委託出口方基礎信息和出口金額情況。若未準確報送,將作爲自營方式,由該企業承擔相應出口金額的企業所得稅。

以前雙清包都是用物流公司臺頭,實際出口企業就沒有做任何報稅。這個時候就出來一個企業所得稅如何繳納,誰是責任主體。

前面兩年查雙清包的報關臺頭公司,稅務局要去補稅要全國跑,去溯源報關企業是誰。現在就明確責任了。所以如果是物流企業,一定會爲了摘清楚自己的責任,就會把代理企業信息披露出來。如果雙清包的跨境賣家矇在鼓裏,就會出現信息不對稱。物流企業幫賣家披露信息了,雙清包的電商企業沒有申報收入。

物流企業要注意一下雙清包要變一變了

這個邏輯很簡單,你們以前雙清包,出去用的是物流企業自己的報關抬頭。現在嚴管這一塊,物流企業要寫出來是某賣家的貨,要承認是自己的貨。

這裏核心是企業所得稅誰來繳納。以前海關和稅務局的信息沒有完全同步的時候,這些代理報關的清關抬頭公司基本都是0申報。用1-2年就註銷了。現在完全打通,這個報關抬頭公司必須報稅,也就是有收入,無成本,企業所得稅就是一個天文數字。

大家可想而知,物流企業但凡懂點稅法,這次以後一定會申報代理企業名字。所以物流企業也要洗牌,雙清包會逐步消失了。

這次對於雙清包的企業越來越致命了。看來以後要做出口退稅,要走出口免稅。這次對服裝行業是個致命的問題,比平臺涉稅信息報送更加致命。越大的企業風險越大。

1039和外綜服代理退稅也是適用以上情況。雙清包其實就是委託出口。

這個就涉及到出口企業所得稅的問題,現在報稅沒票不可以結轉成本申報,企業所得稅老高了。

今年真的是稅務局動作太多了,很多政策特別精準。國家還是厲害,打蛇打七寸。

最近境外個人所得稅+平臺涉稅信息披露+出口信息報送這三個政策,把跨境電商的稅務問題一次就治理乾淨了。

大數據打通了,各部門數據聯合共享,政策公告出來了,現在倒逼企業不得不合規。國家通過這些政策從跨境企業入手,讓平臺和貨代來倒逼跨境企業的供應鏈合規,從而整頓整個市場,確實高明。

總有一個政策能堵住你,早搞合規,早安心。

期待國內電商平臺自動開票時代到來,跨境電商一次全部合規。企業所得稅和個人所得稅。

錢留在境外的要藏好。

附:代理出口企業受託出口情況彙總表