亞馬遜新政或引發大規模封號?樂訊諮詢深度解讀

政策背景

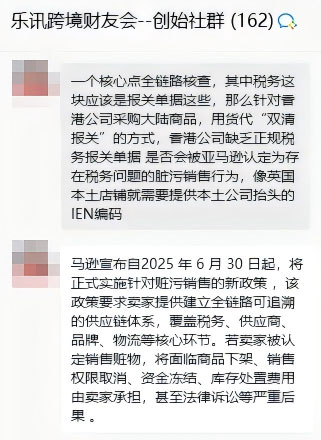

亞馬遜於2025年6月正式發佈「贓物政策」(DirtySellingPolicy),宣佈自2025年6月30日起嚴打平臺贓物銷售!若賣家被認定銷售贓物,將面臨商品下架、銷售權限取消、資金凍結、庫存處置費用由賣家承擔,甚至法律訴訟等嚴重後果 。

此政策直接響應美國“零元購”亂象(盜搶商品平臺轉售),美國多地已立法要求平臺驗證高風險商品來源。

亞馬遜Prime Day臨近,請賣家立即排查供應鏈:

下架未正規清關(缺報關單/完稅證明)及來源不明(無採購發票/供應商資質)的商品,並提前備妥採購發票、物流提單、品牌授權和報關憑證四類文件。

確保若遇平臺抽查,可72小時內響應,避免被抽查後面臨庫存銷燬、資金凍結、賬戶永久關停風險。

【樂訊財友會社羣中小夥伴們熱烈討論】

一、亞馬遜新政核心:構建透明可追溯供應鏈是生存底線

核心解讀:亞馬遜新政與要求

1.政策名稱:“嚴查髒污銷售”

2.核心要求:要求賣家建立全鏈條可追溯供應鏈體系。

3.審計關鍵:亞馬遜隨時可能要求提供任何站點的商品:採購發票/合同>出口報關單>進口清關單/VAT繳納證明>物流軌跡。

4.覆蓋範圍:要求覆蓋供應鏈的關鍵環節,特別點名:

·稅務:貨物交易涉及的稅務合規性證明(如銷售發票、完稅證明、VAT/進口稅繳納憑證等)。

·供應商:供應商的來源、資質(如工廠信息、採購合同/發票)。

·品牌:商品品牌授權證明(如果是經銷或白牌商品)或自有品牌註冊證明。

·物流:貨物從起點到終點(亞馬遜倉庫)的完整物流信息(運輸單據、通關文件等)。

5.政策目的:打擊非法來源商品(贓物、假冒僞劣、侵權商品等“髒污”商品)、確保供應鏈透明合規、防範稅務欺詐(如偷逃關稅、VAT)、保障消費者權益和平臺安全。亞馬遜會要求賣家隨時提供這些文件以供審覈。

二、當前供應鏈流程案例分析

【截圖】

(一)案例分析

1.採購源頭:在中國深圳進行國內採購(可能是從工廠或批發商處)。

·平臺涉稅申報新政注意:跨境電商在國內電商採購一定要申報收入!

【插入上篇鏈接】

2.出口環節:將採購的商品出口銷售給香港的一家公司/實體(很可能就是自己的香港公司或關聯公司)。

3.銷售環節:由香港的公司負責在亞馬遜各個站點進行銷售。

(二)當前面臨的核心問題(重大風險點)

1.採購/進口證明缺失:

多個銷售國嚴重缺失:即銷往這些國家的商品,無法提供從深圳採購供應商處合法購入的證明(採購合同、發票等),也無法提供商品如何從深圳合法出口到香港、再從香港合法進口到目標銷售國的證明(如香港的進口報關單、香港出口到目標國的出口報關單、目標國的進口報關單)。

2.“貨的來源存疑”:

正因爲上述證明的缺失,亞馬遜(以及可能的目標國海關、稅務部門)無法確認這些商品的合法來源。

這會讓人懷疑貨物可能是:

·來路不明(如無授權經銷、甚至贓物);

·涉及稅務問題(如出口到香港沒有合法申報,或者通過香港轉移定價逃避稅負;進口到目標國沒有合法清關繳稅);

·屬於“灰色清關”或“低申報”入境的商品;

·存在知識產權侵權風險。

總之,沒有完整的文件鏈條,貨物的合法性就站不住腳。

(三)特別指出的風險與建議

1.風險等級:

·“需要特別重視”,明確指出此問題是當前面臨的最大且最關鍵的風險點,不能忽視。

2.建議行動:

尋求專業財務/稅務/合規顧問諮詢:建議聘請熟悉跨境電商、國際貿易、目標國稅務以及亞馬遜平臺政策(尤其是供應鏈追溯要求)的專業人士(會計師、稅務師、合規顧問或律師)。

3.目的:

·評估風險:樂訊諮詢專業顧問能全面評估現有模式(特別是貨物從香港中轉再銷售到其他國家的環節)在稅務(中國、香港、銷售目標國)、海關法規(中國出口、香港進出口、銷售目標國進口)、以及亞馬遜新政合規性方面的具體風險等級和潛在後果(如被亞馬遜凍結賬戶、扣留庫存、關閉店鋪;被稅務海關稽查、罰款、甚至法律訴訟)。

·制定解決方案:提供針對性的改善方案或替代方案。

4.調整方向(需專業評估後確定):

·強化單據管理:能否立即開始補齊從深圳採購到香港、再從香港到各目標國的所有采購、出口、進口環節的正式單據?需要整個鏈條上的合作方配合(如工廠、貨代、報關行)。

·改變資金流/貨物流:是否必須經過香港中轉?能否探索更直接的渠道(如從深圳供應商直髮到FBA目標倉)?是否必須通過香港公司銷售?

·稅務重組:調整香港公司的角色和定價策略,確保所有環節稅負透明合規。

·註冊本地實體/VAT:對於主要銷售國,考慮是否需要設立本地公司或在當地進行更規範的稅務登記和申報,以便更好地管理清關和稅務文件。

·分倉策略調整:根據不同國家的要求和風險等級,重新規劃庫存部署。

5.總結:供應鏈模式面臨“三重暴擊風險”

高危預警:多地區站點普遍缺失採購憑證與進口證明!

· 風險1:商品被判定來源不明

中轉環節無採購發票+頭程物流收貨方≠供應商→被認定爲“來源不明”

· 風險2:物流提單穿幫

深圳→香港→亞馬遜的運輸單據信息斷裂→觸發亞馬遜溯源審查

· 風險3:捲入稅務調查

未清關奢侈品/“超低價庫存”若無法證明完稅,尤其是美國本土公司風險較大→面臨美國海關追責+亞馬遜封號

亞馬遜的“嚴查髒污銷售”新政核心在於強制要求供應鏈透明度與合規性。

通過香港中轉的運營模式在商品來源證明(採購/進口文件)方面如果存在嚴重缺失。將使得商品來源合法性受到質疑,面臨極高的亞馬遜賬戶風險及潛在的各國稅務、海關風險。

當務之急是立即聘請專業顧問進行風險評估,並根據其建議着手整改供應鏈流程(尤其是物流和單據管理)或進行系統性調整,以合規應對亞馬遜審計要求,確保業務安全可持續運行。

忽視此風險可能導致嚴重後果!

爲什麼此時必選樂訊?

懂新政:緊密跟蹤亞馬遜全球合規政策,先知先覺。

懂痛點:擅長解決中國賣家“香港公司+多國銷售”的複雜供應鏈文件與稅務難題。

懂落地:不止於方案,更注重實操指導與風險兜底能力。

要結果:核心目標是保障您亞馬遜店鋪安全穩定運營,同時實現合規降本。

三、重點內容整理提示

(一)強制文件清單(需365天內隨時可調取)

文件類型 | 關鍵要求 |

增值稅發票 (365天內) | 買賣雙方全名、稅號、地址、商品數量型號明細 (缺一或手寫無效) |

供應商資質 | 合作方營業執照、生產/授權證明、 稅號地址等合規註冊信息、跨境海關報關單 |

物流提單憑證 | 頭程發貨人/收貨人須與供應商信息一致 (香港中轉需驗證一致性) |

品牌授權鏈路 | 商標註冊證→品牌方→經銷商→賣家的完整授權鏈 (白牌需工廠直供證明) |

採購合同+ERP庫存記錄 | 採購數量/金額/交貨方式、ERP系統半年內出入庫截圖 需與報關、銷售記錄邏輯匹配(Excel表格不算) |

(二)6類高風險商品重點審查

1.價格異常品:30天內降價幅度較高

2.高風險類:消費電子/個護健康/母嬰/IP衍生品/服裝/美妝

3.灰色貨源:

→物流截流貨 | 欺詐退貨倒賣品

→“社羣尾貨羣”超低價庫存(無票據來源存疑)

→逃稅走私品:未清關奢侈品/美妝/服裝、平行進口商品

四、樂訊諮詢助力:從風險評估到落地執行

面對如此高風險且緊急的合規挑戰,貴司亟需引入精通跨境電商全鏈路合規、尤其擅長解決複雜供應鏈(如香港架構)問題的專業外腦。

樂訊諮詢正是您應對亞馬遜新政、重塑合規供應鏈的首選夥伴:

核心優勢聚焦您的痛點:

· “香港中轉模式”合規專家:深度專研含香港架構的跨境供應鏈痛點,精準識別稅務銜接、文件鏈條、轉移定價、多地海關申報等關鍵風險點,提供針對性優化或重構方案。

· 全鏈路文件追溯體系搭建:從中國供應商-香港公司-亞馬遜全球站點的完整鏈條,構建可持續的流程管控系統。

· 亞馬遜平臺合規護航:深刻理解亞馬遜(特別是美國、歐洲等主要站點)的審覈規則與政策動態,提前佈局,確保您在面對供應商驗證、稅務審查(如VOEC/IOSS)、商品溯源等審覈時響應迅速、資料完備。

· 稅務風險診斷與優化:徹底釐清香港架構下的稅務定位(利得稅、轉讓定價)、目標國稅務(所得稅、流轉稅)聯動影響,優化稅務成本,實現陽光化、可證明的稅務合規。

· 多國實戰經驗背書:服務網絡覆蓋中國、香港、歐美主要電商市場,擁有處理複雜清關、稅務爭議、平臺合規申訴的1000+豐富成功案例。

文末福利

立即行動,規避關店風險!

樂訊諮詢「亞馬遜供應鏈合規緊急響應服務」

《2025跨境電商財稅合規風險自測表》

更多深度內容持續更新

·第一步:免費跨境電商2025風險自檢問卷+1v1免費診斷(識別核心漏洞)

·第二步:定製化深度諮詢與解決方案(明確成本與路徑)

·第三步:專業團隊入駐支持,快速落地執行

聯繫專屬跨境顧問

應對亞馬遜嚴查,供應鏈追溯無小事!

樂訊諮詢創始人歐陽翠華曾說:

財稅諮詢機構最大的意義,是能夠引領中國的企業安全出海。

樂訊諮詢奮鬥的宗旨,是對跨境行業的財稅問題,前置性地引領跨境行業問題的發展。

如果您正爲此感到壓力或迷茫,樂訊諮詢專業團隊隨時爲您提供深度支持與解決方案。

讓樂訊諮詢的專業團隊爲您化解風險,加固生意護城河。

立即諮詢,贏在合規起跑線!

樂訊諮詢

跨境電商財稅問題得力夥伴

1000+跨境電商企業的選擇

海外收入申報 跨境稅務規劃

專注爲跨境企業提供定製化合規方案